365商城不参加品牌方的满减优惠及赠品活动

热门推荐商品

-

神奇的逻辑思维游戏书 5-13岁提升孩子逻辑思维训练

¥22.50

-

正面管教 修订版 如何不惩罚不娇纵有效管教孩子 育儿百科 最温柔的教养 樊登 早教书

¥19.00

-

一本书读懂中国茶

¥24.90

-

中国国家地理:最好的时光在路上

¥24.90

-

正面管教儿童行为心理学

¥19.00

-

正面管教男孩100招(养育男孩全书)父母的语言话术

¥18.00

-

陪孩子度过7~9岁叛逆期(7-9岁关键养育 叛逆不是孩子的错 男孩女孩自驱型成长)

¥16.30

-

女生呵护指南

¥39.00

-

西尔斯怀孕百科

¥41.50

-

协和医院专家教你吃对不生病:糖尿病吃什么宜忌速查

¥14.90

- 商品名称:银行客户经理报表分析21个要点

- 商品编号:12529598

产品特色

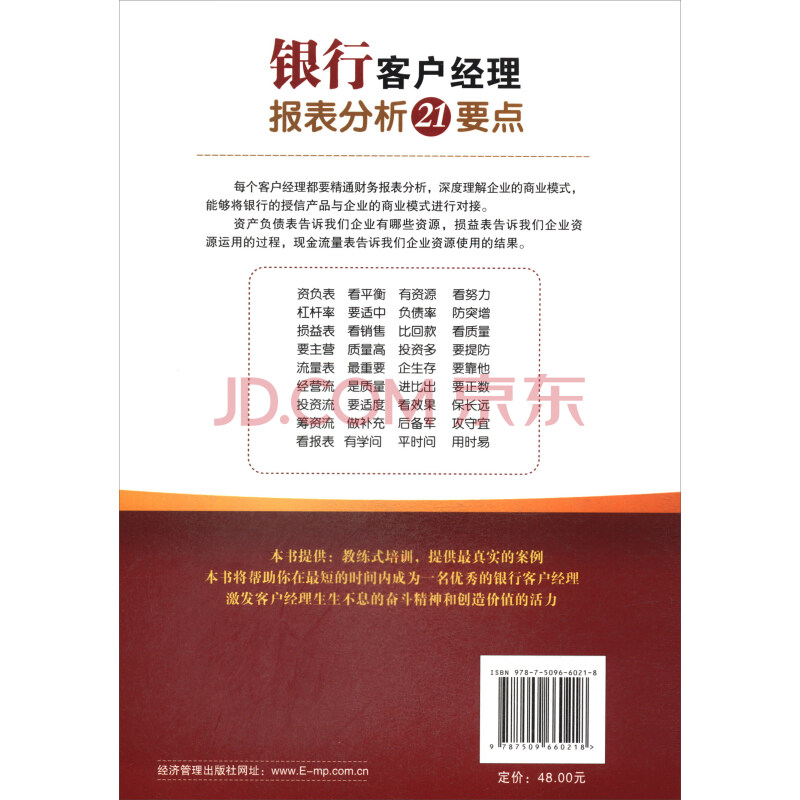

客户经理为什么必须学会报表分析:(1)企业的一切有效资源都反映在报表中,可以找到营销的切入点;

(2)企业的经营状况都反映在报表中,可以准确地分析出企业的风险点。

研读报表是决定我们营销决策的依据。

对报表进行准确分析,找到客户的资金脉络,挖出客户的资金,形成我们的存款。

尽可能实现信息的对称,若信息不对称,一切将是空中楼阁。

财务报表分析的关键要点

一、不能就表分析

要分析详细的辅助资料,如资产负债表的存货,要知道其构成,是材料多还是产成品多,产成品中哪些是积压的,等等;如利润表的主营业务收人中哪些产品销得多,哪些产品销得少,各自的利润率是多少,等等,而且要知道什么样、为什么。要通过掌握的基础数据来验证报表的真实性和价值。

诸葛亮为什么会选刘备做主公,是因为刘备心胸豁达,而且有关羽、张飞这样的人才,有一个完整团队。

二、三张报表结合分析

三张报表有着会计原理和会计制度所决定的天然的联系,除了直接可以看出钩稽关系,还需要通过深入分析才能看出其联系,要把这些联系的变化分析出来。单看一张报表,不能挖掘出什么价值,结合三张报表,就会看出企业真正的经营效率。只有有效率的企业,才有生存的价值。

资产负债表是高楼外立面,利润表是楼的高度,现金流量表是楼的可销售面积。

三、分析要深入、要功利

报表分析不是目的,口的是找到银行的营销机会,甄别其中的风险。研读企业报表后,要看这家企业能够给银行带来什么样的价值,有哪些挖掘利益的地方,如何精准地设计授信方案。这比什么都重要。银行客户经理要知道这些数据背后的价值,哪些可以转化为我们的贷款,哪些可以转化为我们的存款。

四、报表分析讲究平衡

研读企业财务报表,识别风险最重要的是看企业的各项指标是否处于平衡的结构,流动资产与流动负债平衡,应收账款与应付账款平衡,存货与预收账款平衡,物业或固定资产现金流收入与长期借款平衡。

要回避失去平衡的企业。我们银行客户经理就是客户的“私人医生”,我们要能找出客户的“症状”,对症下药,确保客户的身体健康。

内容简介

《银行客户经理报表分析21个要点》详细讲解了银行客户经理财务报表分析的21个要点,通过详尽的案例培训,将商业银行客户经理工作中涉及的财务报表方面的主要内容进行分步讲解。《银行客户经理报表分析21个要点》从实务出发,提供真实的案例,帮助专业读者在短时间内成为一名优秀的商业银行客户经理,激发客户经理生生不息的奋斗精神和创造价值的活力。

目录

第一课 如何通过报表来分析企业的价值【案例】京东为什么要坚持自建物流重资产

第二课 财务会计报告最简易的阅读方法

第三课 如何从报表中找到有用的营销信息

第四课 如何从货币资金发现营销机会

【案例】吴级的想法

第五课 如何从应收票据中发现营销机会

【案例】武汉市宇翔物资贸易有限公司应收票据融资

第六课 如何从应收款发现营销机会

【案例】消除应收账款的方法

第七课 如何发现其他应收款和其他交易性金融资产的营销机会

【案例】新疆北新路桥集团股份有限公司关于深圳证券交易所

2016年年报问询函的回复公告

第八课 如何从存货中发现营销机会

【案例1】

【案例2】货押业务调查报告

【案例3】山西石横特钢集团有限公司货押业务调查报告

第九课 如何从长期投资中发现营销机会

【案例1】

【案例2】天津京港集团股权质押融资

第十课 如何从固定资产中发现营销机会

【案例】中国华能集团的船舶融资租赁

第十一课 如何从短期借款和长期借款中找到营销机会

第十二课 如何从应付票据中发现营销机会

【案例1】安徽铁良粮油股份有限公司小行银票变大行银票

【案例2】南京银行丰城支行票据宝业务案例

【案例3】广州市某汽车贸易有限公司“汇票套餐”业务

第十三课 如何从应付账款中发现营销机会

【案例1】武汉世纪机械制造有限责任公司国内

有追索权保理业务操作方案

【案例2】广州伟达电子有限公司上游供应商发票融资业务案例

第十四课 如何从预收账款中发现营销机会

【案例】唐山冀东水泥股份有限公司关于开展保兑仓业务

第十五课 如何阅读实收资本

【案例】华夏幸福基业股份有限公司关于下属子公司九通投资、

蒲江鼎兴拟签署《股权收购协议》的公告

第十六课 如何从表外负债发现营销机会

【案例1】融资租赁

【案例2】中国新华铁路物资有限公司国内信用证

第十七课 如何阅读资产负债表

第十八课 如何阅读利润表

第十九课 阅读企业现金流量表

【案例】六个核桃为上市砸18.95亿元广告费是研发投入的103倍

第二十课 关注关联企业及关联交易

第二十一课 如何判断企业的综合竞争力

【案例1】银行依托产品介入企业财务调整业务

【案例2】银行依托租赁保理介入企业报表要素调整业务

【案例3】银行依托资产管理介入企业报表调整

【案例4】银行依托资产托管业务降低企业财务成本

【案例5】银行产业链融资的批量开发【案例6】通过报表要素估算企业季节性融资需求

【案例7】通过现金循环周期估算企业短期贷款额度

【案例8】以供应链融资支持企业扩大生产销售

【案例9】以集团网+银企直连支持企业规范管理,降低成本

【案例10】“投资银行十传统融资+理财”套餐业务

【案例11】含认股权贷款投行方案

附录

供应链融资业务批量开发模式授信调查报告

企业会计准则第33号——合并财务报表

企业会计准则第22号——金融工具确认和计量(财会[2017]7号)

企业会计准则第14号——收入(财会[2017]22号)

立金精彩语录

沪公网安备 31010402003631号

沪公网安备 31010402003631号